从加密货币到真实世界:RWA的价值锚点与范式演进之路

为什么RWA是“下一轮牛市的真核心”?

核心论点:加密货币市场需要新的、巨大的叙事来承接天量的机构资金,并证明其真正的实用价值,而RWA是当前最具备条件的赛道。

叙事升级:从“避险投机”到“生产性资产”

比特币叙事:数字黄金、价值存储、抗通胀、去中心化。其核心是“囤积”,本身不产生收益。

DeFi Summer叙事:通过流动性挖矿产生高额收益,但收益来源本质是代币通胀,不可持续,被诟病为“庞氏”。

RWA叙事:将世界上万亿美元的、能产生稳定现金流的传统资产(如国债、债券、房地产、信贷)引入链上。持有RWA代币意味着你直接拥有了底层资产的部分收益权,并能获得真实、可持续的收益。这为加密市场带来了前所未有的稳定性和价值支撑。

巨大的市场规模和机构需求

全球债券市场超过130万亿美元,房地产市场规模更是巨大。即使只有一小部分上链,其体量也足以让整个加密货币市场(目前总市值约2.3万亿美元)相形见绌。

传统机构(如贝莱德、高盛、摩根大通)对波动性极高的加密货币望而却步,但对能提供稳定收益的美国国债等资产非常熟悉。RWA为他们提供了一个合规、熟悉的入场方式。他们可以利用区块链技术(24/7交易、结算速度快)的优势,而不必直接持有BTC/ETH。

高收益环境下的天然吸引力

在传统世界高利率(例如美债收益率达5%以上)的背景下,链上原生收益(如staking约3-4%)显得缺乏吸引力。

RWA项目可以将这些高收益的现实资产“搬运”到链上,为DeFi生态系统注入真实收益(Real Yield),吸引寻求稳定回报的资金流入。

贝莱德等巨头的入场是最好的背书

全球最大资管公司贝莱德(BlackRock)在2023年率先发行了首只代币化基金BUIDL,主要投资于短期美债和回购协议。这一事件被广泛视为RWA赛道的“iPhone时刻”。

随后,富兰克林坦伯顿、摩根士丹利、高盛等巨头纷纷跟进。它们的入场不仅带来了巨量资金,更关键的是带来了合规框架和传统金融世界的信任。

从比特币到RWA:下一轮牛市的真核心,RWA的范式演进介绍

RWA的范式演进

2009-2015年:染色币的早期RWA尝试

比特币的诞生:2009年比特币创世区块诞生,成功建立人类文明史上第一份去中心化价值账本。但比特币的开发理念和非图灵完备的脚本语言限制了其作为RWA基础设施的潜力。

早期RWA探索:2009-2015年,加密行业处于早期阶段,RWA概念尚未成熟。尽管如此,一些行业先驱者如染色币(Colored Coins)的联合创始人Amir Taaki和Mastercoin(后更名为Omni Layer)创始人J.R. Willett开始探索在比特币主网上创建和交易代表股票、债券、房地产等实物资产的技术路线。

USDT的发行:Tether公司基于Omni Layer发行了USDT,成为最早的中心化美元稳定币之一。但由于可编程性不足和缺乏流动性支持,染色币和Omni Layer逐渐退出加密历史的主舞台。

2015-2020年:STO的合规发行资产尝试

以太坊的诞生:2015年,Vitalik创建了以太坊,引入虚拟机EVM和智能合约,为资产代币化提供了可编程容器,催生了ICO超级浪潮。

STO的兴起:在监管压力下,STO(Security Token Offering)成为RWA的主流范式。但这一时期,链上流动性基础设施不健全,预言机不成熟,去中心化金融应用场景缺乏,RWA处于形式化概念炒作状态。

STO的失败:STO的失败揭示了早期RWA范式存在的根本缺陷:试图将传统金融资产的业务模式照搬到链上,忽略了区块链的核心优势在于创造新型流动性而非复制旧金融体系。

2020-2022年:DeFi Summer催生链上原住民

DeFi Summer:2020年DeFi Summer期间,Yield Farming的财富效应刺激了传统加密货币交易用户和科技金融领域从业人员转化为DeFi Degen,成为第一代链上原住民。

DeFi协议的涌现:DEX、去中心化池借贷协议、CDP稳定币协议、去中心化衍生品交易所等新事物如雨后春笋般涌现。Uniswap的AMM DEX范式取代了链上CLOBs DEX,ChainLink的预言机主网上线成为DeFi协议喂价和风险管理的基础组件。

RWA的落地探索:RWA从形式化概念炒作阶段过渡到落地探索阶段,链下资产端-中间层预言机-链上负债端的经典架构渐具雏形。

2023-2025年:美元稳定币霸权确立

稳定币的崛起:2023-2025年,美债代币化(主要形式为美元稳定币)取代STO成为RWA的新范式。稳定币运营商/协议资产端逐渐演变为以短期美国国债为主的兼具极高流动性和极低风险的投资组合。

技术进步:模块化设计理念席卷整个行业,链上结算-链下执行的架构风靡。Rollup L2(如Arbitrum、Base)增加了区块空间供给,为RWA特别是稳定币的规模扩张提供了技术支持。

稳定币的市场结构:截至2025年9月2日,稳定币在广义RWA资产中占比高达90.7%,成为RWA的绝对主体。TOP 5的稳定币分别为USDT、USDC、USDS、USDE、BSC-USD,市场占有率分别为60.79%、25.33%、4.58%、3.43%、1.68%。

RWA的未来演进

RWA的终极形态:RWA的终极形态不是资产的简单上链,而是在新一轮科技加速时代由AI和Crypto驱动的新科技金融基础设施逐步替代旧工业时代金融基础设施。

技术革新:新一代高性能公链(如Monad、MegaETH、Pharos)、新一代流动性创建范式(意图Centric、CLOB与AMM融合)、新一代预言机技术(如Chainlink、Redstone的高频喂价功能)等技术进入成熟阶段,将推动RWA的进一步发展。

RWA当下的现实结构

2.1 RWA链下资产端的当下结构与未来趋势

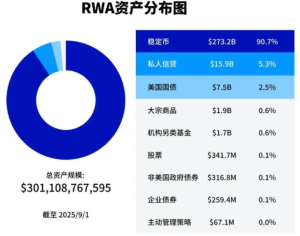

稳定币:稳定币总规模$2731.8亿,月交易总量$2.82万亿,月活地址数3302万,稳定币持有地址数1.91亿。99%的稳定币1:1锚定美元,TOP 5的稳定币分别为USDT、USDC、USDS、USDE、BSC-USD。

私人信贷:私人信贷总贷款规模$295.8亿,平均收益率9.75%,总笔数2.583.TOP 3的实体分别为Figure、Tradable和Maple。

美债代币化:美债代币化总规模$74.6亿,平均收益率4.08%,持有者总数52.793.TOP 5的项目分别为BUIDL、WTGXX、BENJI、OUSG和USDY。

大宗商品代币化:大宗商品代币化总规模$23.9亿,月交易规模$9.58亿,月活地址数7.866.持仓地址数8.37万。PAXG和XAUT是主要的黄金代币化项目。

机构另类投资基金:总规模$17.5亿,产品总数量27个。Centrifuge、Securitize、Superstate是TOP 3的实体。

美股代币化:总规模$3.42亿,月交易量$1.64亿,持有地址数6.26万。Exodus Movement Inc.和Backed是主要的美股代币化项目。

2.2 RWA中间层的组件与功能

链下资产托管实体:负责管理底层资产,确保合规、公开透明、可信地铸造RWA资产映射Token。TOP 5的实体为Securitize、Tradable、Ondo Finance、Paxos、Superstate。

状态结算层:由L1/L2区块链充当,负责RWA资产状态一致性和最终确认性。TOP 5的网络为以太坊、Zksync Era、Stellar、Aptos、Solana。

预言机:提供安全可靠的链下数据,确保RWA的链上表示与真实世界同步。RedStone和Chainlink是主要的预言机服务提供商。

应用层:为链上负债端提供借贷、LST、Loop、利息代币化、金库等使用场景,增强RWA资产的Yield和流动性。Plume、Pharos等RWA公链积极构建应用层组件。

互操作性协议:解决稳定币跨链互转账需求,Chainlink的CCIP协议在该领域占主导地位。Wormhole、Across等意图跨链桥未来可能后来者居上。

链上流动性层:由DEX的LP Pool、聚合器的交易路由、意图DEX的Solver、链抽象DEX的意图聚合组成。高性能公链和新一代流动性创建范式将推动链上流动性的进一步优化。

2.3 RWA链上负债端

交易媒介稳定币:主要包括USDT和USDC,具有易获得性、低转帐成本、快速确认性和可编程性等特征。

载息型稳定币(YBS):收益通常来源于DeFi借贷、市场中性策略、质押奖励或RWA的利息收入。RWA YBS包括美国国债、结构化信贷等传统金融资产。

RWA权益资产Token:将真实世界资产上链后的权益Token,如私人信贷、大宗商品、美债、美股。未来,这些权益资产Token将与链下资产在法律框架中的资产性质上等效,进一步增强对DeFi乐高可组合性和链上流动性的需求。

3.1 RWA的未来展望

将传统资产简单地代币化,但这种思路存在缺陷,因为它假设区块链是创造流动性的魔法机器。

以美债作为资产端核心储备的稳定币为主要范式,在交易媒介、跨境转账、储值保值方面取得巨大成功,但与传统金融基础设施兼容度不够好。

利用高性能区块链、RWA友好预言机、AMM

原创文章,作者:币小知,如若转载,请注明出处:https://www.btczhidao.com/bk/767.html