现在可以在 401(k) 账户中购买比特币了,带来的投资风险需谨记

特朗普总统刚刚宣布加密货币在退休账户中合法化。以下是它对你的资金的影响。

规则刚刚变了。2025年8月7日,特朗 普总统签署了一项行政命令,允许美国人首次将401(k)退休金投资于加密货币。这为比特币、以太坊和其他数字资产打开了9万亿美元退休市场的大门。

如果您有401(k)退休计划,这可能会改变您积累退休财富的方式。但在您兴奋之前,您需要了解很多关于成本、风险以及目前实际可用的内容。

实际发生了什么变化

劳工部取消了基本上禁止加密货币进入退休计划的限制。多年来,政府的指导方针让雇主不敢提供加密货币选项。这项指导方针已经取消了。

现在,你的雇主和 401(k) 计划提供商可以自行决定是否提供加密货币投资。政府不会阻止他们,但他们也没有义务添加这些选项。

现实情况是?大多数计划仍然不提供加密货币,但这种情况正在开始改变。

您现在实际上可以买到什么

以下是现实世界中可用的内容:

富达计划 – 如果您的雇主使用富达,您可能可以访问他们的数字资产账户。这允许您将最多 20% 的 401(k) 账户资金直接存入比特币。但实际限额由您的雇主设定——许多雇主会将其限制在 5-10% 之间。

其他主要供应商

● Vanguard:没有加密选项(他们已经表示不会添加它们)

● 嘉信理财:仅通过经纪窗口限制加密货币交易

● Principal、TIAA、Empower:目前基本没有直接的加密货币选项

有哪些币种可用

几乎所有焦点都集中在比特币和以太坊上。其他加密货币很少见,因为:

● 波动性更大

● 监管透明度较低

● 雇主更难向员工解释

自主选择

有些计划提供“经纪窗口”,您可以在那里购买加密货币ETF。这需要更多的文书工作和教育模块,但可以为您提供更广泛的访问权限。

实际成本(这很重要)

401(k) 账户中的加密货币投资成本比常规投资高得多。

费用比较:

● 标准普尔500指数基金:每年0.03-0.20%

● 加密货币投资:每年0.75-1.0%

● 加上托管费:有时还要加0.5-1.0%

这对美元意味着什么

账户余额为 50.000 美元时:

● 指数基金成本:每年15-100美元

● 加密货币投资:每年 375-500 美元以上

30 年后,这笔费用差额可能会让你损失数万美元。问题在于,加密货币的潜在回报是否值得这些更高的成本。

你实际应该投资多少

支持在退休账户中使用加密货币的财务顾问建议进行小额分配:

保守方法: 1-2% 适合对波动性感到紧张或即将退休的人。

中等方法:5-10%,适用于希望获得有意义的加密货币投资但仍优先考虑传统投资的年轻工人。

专家的说法——大多数财务规划师建议将加密货币视为“卫星”投资——它是投资组合的一小部分,可以提高回报,但如果跌至零,也不会影响您的退休生活。

年龄考虑

● 20-30 秒:可以处理更多加密货币分配(5-10%)

● 40-50 岁:保持较小(2-5%)

● 临近退休:许多专家建议完全避免

波动性现实检验

来源-curvo.eu

比特币的波动性大约是股票市场的5倍。这意味着:

比特币与标准普尔 500 指数(近期表现)

● 比特币年波动率:35-40%

● 标准普尔500指数年波动率:8%

现实世界的例子——2021 年,比特币从 29.000 美元涨至 69.000 美元,然后到 2022 年跌至 15.500 美元。从峰值下跌了 75%。

如果你在比特币高峰期持有 10.000 美元,那么在低谷期它的价值就只有 2.500 美元了。你的退休金能承受这种波动吗?

优点——比特币在较长时期内也实现了巨额收益。2015 年购买 1.000 美元比特币的人,如今拥有的价值将超过 150.000 美元(尽管期间经历了暴跌)。

谁在做这件事

年龄组

● 千禧一代和 Z 世代: 49% 的人已在退休账户之外拥有加密货币

● 50 岁以上人群:约 30% 考虑使用加密货币作为退休后的生活保障

收入水平:高收入者是加密货币投资的主导者。近一半的加密货币投资者年收入超过 10 万美元。

当前采用情况:目前只有不到 1% 的 401(k)计划提供加密货币,但行业专家预测,未来几年这一比例将稳步增长。

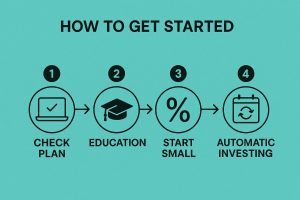

如何真正开始

步骤 1:检查您的计划

登录您的 401(k) 帐户并查找:

● “数字资产”或“加密货币”选项

● “自主经纪”或“经纪窗口”

● 如果不确定,请联系人力资源部门

第二步:完成必修教育

大多数计划要求您:

● 观看有关加密风险的教育视频

● 完成风险评估问卷

● 承认你理解波动性

步骤3:从小事做起

即使您想要大量的加密货币投资,也请考虑从 1-2% 开始,看看您如何在心理上应对波动。

步骤4:设置自动投资

就像常规的 401(k)投资一样,您通常可以设置每张薪水的一定百分比以自动用于加密货币。

可能出现的问题

雇主改变主意——如果您的公司因波动性或法律问题而感到恐慌,他们可能会决定删除加密选项。

监管逆转——未来的政府可能会再次限制退休账户中的加密货币。

提供商问题- 加密货币的托管和安全比股票更复杂。技术问题或黑客攻击可能会影响您的投资。

你的心理状态——看着你的退休账户随着加密货币价格剧烈波动,可能会让人感到压力重重。确保你的情绪能够承受。

底线:你应该这样做吗?

如果出现以下情况,请考虑将加密货币纳入您的 401(k) 账户:

● 您已经了解并拥有加密货币

● 你还年轻,距离退休还有几十年

● 您可以承受投资组合损失 5-10%

● 您的计划提供低成本选项

如果出现以下情况,请跳过:

● 你是加密货币新手(先从较小的金额开始学习)

● 您距离退休还有 10 年

● 你无法应对投资组合的大幅波动

● 您的计划费用极高

中间地带——许多理财顾问建议先通过常规投资账户投资加密货币。这能让你在投入退休金之前了解自己如何应对波动。

下一步

未来几年,可能会有更多 401(k) 计划提供商增加加密货币选项。如果您的计划现在还没有提供,可能很快就会有。

关注:

● 您的计划的年度注册材料

● 您的雇主就新的投资选择与您沟通

● 随着竞争加剧,费用也随之提高

加密货币退休革命才刚刚开始。是否参与取决于您的风险承受能力、年龄以及对数字资产长期潜力的信心。

机会就在那儿,选择权在你手里。

主要风险

高波动性:比特币等加密货币的价格波动远高于传统资产。其年波动率可达35%-40%,大约是标准普尔500指数的5倍5.这意味着你的退休资金可能在短期内经历大幅度的价值波动,例如比特币在历史上曾有过从高点下跌75%的情况5.这对于临近退休的人来说尤其危险。

高额费用:加密货币投资的管理费和托管费通常显著高于传统的指数基金。401(k)计划中传统资产的平均年管理费约为0.26%,而加密货币投资(如通过ETF)的年费可能高达0.75%至1.5%,甚至更高25.长期来看,这些费用会显著侵蚀你的投资回报。

监管与法律不确定性:虽然行政命令打开了大门,但具体的监管细则仍在制定中28.未来的政府政策可能存在变数,监管方向的转变可能会影响加密货币在退休计划中的合法性5.此外,计划提供者(雇主)也可能因担心被起诉提供不合适的投资选择而犹豫或撤回选项15.

技术与安全风险:加密货币面临黑客攻击、欺诈和平台技术故障等独特风险25.私钥丢失或被盗可能导致资产永久损失。现有的退休计划记录保存系统也并非为处理区块链分叉、空投等复杂机制而设计2.

流动性及投资标的风险:私募股权等另类资产通常采用“2和20”的收费结构(2%管理费+20%业绩提成),且流动性较差12.市场担忧,大量资金涌入可能导致资产管理人追逐不那么优质的交易,从而影响回报1.

投资建议

如果你考虑在401(k)中配置加密货币,请务必谨慎:

小额配置,控制比例:多数财务顾问建议,加密货币至多只应作为退休投资组合中的“卫星”配置。建议比例通常在1%到5%之间,具体取决于你的年龄和风险承受能力5.切勿过度配置,确保即使这部分资产价值归零也不会严重影响你的退休生活。

年龄与风险承受能力:年轻人因为投资期限较长,可以承受更高的波动,或许可以考虑相对高一点的比例(如5%)。而临近退休的人则应极其谨慎,甚至完全避免5.

选择低成本投资渠道:如果计划提供选项,优先考虑费用较低的比特币现货ETF等产品,避免那些费用异常高的投资工具25.

深入了解再投资:不要投资你完全不理解的东西。在投入退休金之前,确保你已经了解加密货币的基本原理和巨大风险57.

确认计划是否支持:目前并非所有401(k)计划提供商都立即提供了加密货币投资选项(例如Vanguard已明确表示不会提供)5.你需要登录你的401(k)账户或咨询公司HR部门,确认是否有此选项以及具体是哪些币种(目前主要是比特币和以太坊)5.

alternatives (替代方案)

觉得401(k)投资加密货币风险太高?可以考虑其他方式接触加密货币:

使用个人经纪账户:用可支配收入而非退休金进行投资,这样心理压力更小,也不影响养老本2.

考虑Roth IRA:一些Roth IRA账户可能提供更多的自主投资选择2.

总结

允许401(k)投资加密货币无疑扩大了个人投资选择,但这也是一把锋利的双刃剑。

决策关键:取决于你的风险承受能力、投资年限以及对加密货币的了解程度。

切记:退休金的首要目标是安全与稳定。任何投资决策都应以不影响退休基本生活为前提7.

建议你在做决定前,深入了解相关知识,审慎评估自身情况,并可考虑咨询独立的财务顾问。

希望这些信息能帮助你更全面地看待这件事。

原创文章,作者:币小知,如若转载,请注明出处:https://www.btczhidao.com/bk/658.html