监管框架核心:风险分级与资本要求挂钩

监管范围与实施路径

对市场主体的多维影响

银行业:合规业务迎来机遇窗口

加密企业:合规化成为生存前提

投资者:安全与选择的再平衡

全球监管协同的 “香港方案”

香港CRP-1新规核心内容解读

(一)基础界定:监管范围与适用对象

CRP-1首先为加密资产的监管划定了清晰边界,奠定执行基础。根据新规定义,加密资产是指主要依赖密码学与分布式账本技术(DLT)或类似机制,并可用于支付、投资或换取商品及服务的数字资产。但需注意,由央行发行的数字货币不在此列,此举既精准圈定监管对象,又避免将法定货币纳入范畴,防止监管过度延伸。

在适用机构方面,所有在香港持牌的金融机构均被涵盖,包括全面银行、有限牌照银行以及接受存款的公司。这些机构作为金融体系的核心支柱,其涉足加密业务的行为直接关系到系统性风险,因此必须纳入统一监管框架,从源头防范潜在冲击。

在风险管理上,新规坚持“全面覆盖”原则。无论是银行自持的加密资产,还是为客户提供的托管、交易服务所产生的敞口,乃至通过衍生品等间接方式暴露的风险,都必须纳入风险管理体系。这意味着金融机构无法通过结构设计规避责任,所有相关风险都将受到严格审视与管控。

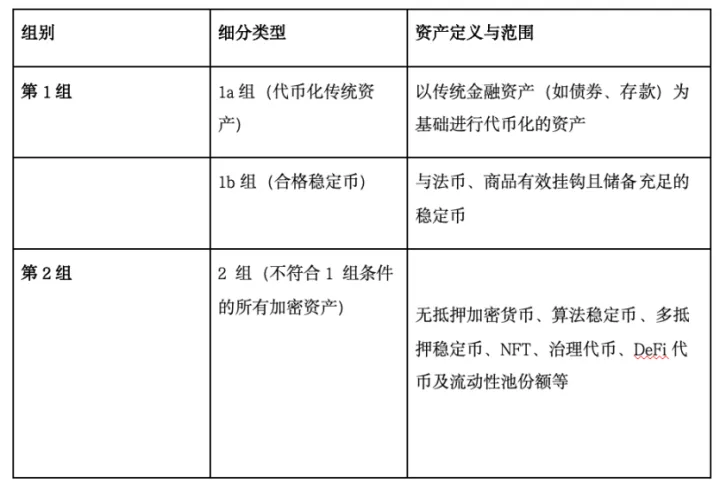

(二)核心分类

风险分级是CRP-1的关键逻辑主线。依据资产的风险缓释能力,新规将其划分为第1组(低风险)和第2组(高风险)。下表直观展示了这一分类体系的核心要点:

CRP-1与国际规则(BCBS标准)的衔接与差异

(一)BCBS标准核心逻辑

巴塞尔银行监管委员会(BCBS)作为全球银行业监管的权威机构,分别于2022年12月发布《加密资产风险敞口的审慎处理》,并在2024年7月推出《加密资产标准修订》,构建了面向全球的加密资产监管基准。其核心理念可归纳为“按风险分级、实施审慎管理”。

监管目标上,BCBS致力于防控加密资产对传统银行体系的传导风险,确保银行具备充足资本抵御波动,维护全球金融稳定。在框架设计上,将加密资产划分为“集团1”与“集团2”,对高风险类别设定更高的资本计提要求,并推动各国监管协同,减少套利空间。

该标准的出台背景是近年来加密市场快速扩张伴随的风险积累,旨在为跨国银行提供一致的合规基准,在保障金融安全的同时支持负责任的技术创新,也为各司法管辖区制定本地政策提供了重要参考。

(二)CRP-1与BCBS的衔接

CRP-1在多个维度上体现出与BCBS标准的高度一致性,彰显香港作为国际金融中心积极融入全球监管体系的决心。

从分类机制看,CRP-1将加密资产分为“第1组”和“第2组”,而BCBS使用“集团1”与“集团2”的表述,两者均以风险控制能力为核心划分标准。例如,合规稳定币因具备法律明确性和资产锚定机制,在BCBS中归入“集团1”,在CRP-1中则对应“第1组”;而对于高风险资产,双方均设置严格的资本约束措施,贯彻“风险越高、监管越严”的基本原则。

在资本要求方面,CRP-1基本沿袭BCBS的审慎思路。针对部分高风险加密资产,BCBS要求银行计提高达资产价值1250%的资本,CRP-1对“2b组”资产同样采用此标准;对于流动性较强的加密资产,BCBS强调须在合规交易所交易并满足一定市值门槛,CRP-1对“2a组”也提出类似要求——必须在受监管平台交易,并设定最低市场流通规模,确保资本配置与实际风险相匹配。

此外,CRP-1与BCBS均强调全覆盖监管。无论银行自身持有、代理客户操作,还是通过结构性产品间接涉入加密领域,所有形式的风险敞口均需纳入评估与管理,杜绝监管盲区,实现与国际标准的无缝对接。

CRP-1新规对加密资产用户的具体影响

随着CRP-1落地,银行参与加密业务将迎来重大调整,普通用户的操作体验、资产选择与安全保障也将随之变化。

首先是交易选项受限。高风险的2b类资产,如部分NFT和治理代币,将不再被银行支持交易,用户只能转向非持牌平台,但这类平台可能存在合规隐患;第1组合规资产虽然安全性高,但种类有限,投资灵活性下降;至于2a类资产,则必须通过持牌交易所进行买卖,开户流程更复杂,身份验证更严格,准入门槛显著提高。

其次是资产存管环境的变化。一方面,新规提升了托管服务的安全等级,若平台出现问题,用户资产有望优先受偿;另一方面,反洗钱审查趋严,KYC流程更加繁琐,个人隐私空间被压缩,同时不同类别资产的价格波动特性也可能因流动性差异而加剧。

对于持有2b类资产的用户,建议优先选择受香港金管局监管或具备国际合规资质的交易平台,避免集中持仓于单一渠道;偏好第1类资产的投资者可依托银行体系获取更高安全保障,但需接受产品多样性不足的现实;参与2a类交易者应提前备齐身份证件、资金流水、住址证明等材料,以应对交易所日益严格的审核要求。不论属于哪一类用户,都需要重新评估投资组合结构,关注银行可能新增的服务费用,在享受制度化保护的同时,权衡隐私性与使用便利之间的取舍。

原创文章,作者:小知,如若转载,请注明出处:https://www.btczhidao.com/wz/1272.html